自去年“924”以来,这轮行情中大盘指数最多时候上涨接近1300点。但即便如此,本轮行情中依然不乏需要“避震”的时刻:最典型的比如今年4月7日,更早一些的还有2024年的10月8日指数冲高回落之后的一波较大幅度调整,以及最新的始于上周五并延续至这周初的较大幅度调整。

有鉴于此,我们今天就来介绍一位具备宏中观视角,且所管产品在过往周期中展示了较好“抗震”能力的绩优基金经理,这位基金经理就是来自中欧基金的蓝小康。

从教育背景和工作履历来看,蓝小康,中国科学院化学研究所博士。曾任日信证券研究所行业研究员、新华基金行业研究员、毕盛资产管理有限公司投资经理、北京新华汇嘉投资管理有限公司研究总监。2016年12月加入中欧基金,2017年5月开始担任公募基金经理,拥有超14年证券从业经验和8年公募基金管理经验。

现任中欧基金权益公募投资部价值组组长,权益投资决策委员会委员,以及中欧红利优享、中欧融恒平衡、中欧价值回报3只产品的基金经理。截至2025年6月30日,管理总规模为136.37亿元(数据来自基金定期报告)。

从投资理念上来看,蓝小康秉承价值投资理念,投资严格要求估值,同时又能兼顾成长性,擅长周期成长股的投资,关注组合整体效率与平衡,长期致力于寻找行业中好公司更具性价比的阶段,以追求长期绝对收益的目标。

从投资框架上来看,蓝小康将“自上而下”的宏观分析和“自下而上”的基本面分析相结合,力争构建收益空间更高、风险相对更小、偏绝对收益的资产组合,使得投资者有更好的持有体验。

“自上而下”的视角上,蓝小康坚持从长期出发,在宏观经济不同产业的繁荣与衰退周期中,确定核心矛盾,锚定投资方向。他注重在宏观环境下对金融、周期、消费、医药、TMT和高端制造等几大板块资产的研究,在不同时间其参与度和节奏会有所不同。

“自下而上”则是其投资的基础,蓝小康对个股筛选设定了严苛的价值标准,偏好“精耕细作”的公司,看重公司长期能否创造稳定的自由现金流,对公司的商业模式、行业竞争力、企业治理、企业文化等方面有着严格的要求;同时关注公司的估值水平,希望寻找在当前阶段成本合适、具备性价比的股票。

从投资风格来看,我认为蓝小康是一位公募市场上较为独特的具备宏中观视角的价值风格选手。

对基金经理有了一些基本了解之后,我们再来看下他管理基金的情况。这里我以他当前在管时间最长的中欧红利优享为例来做些说明。

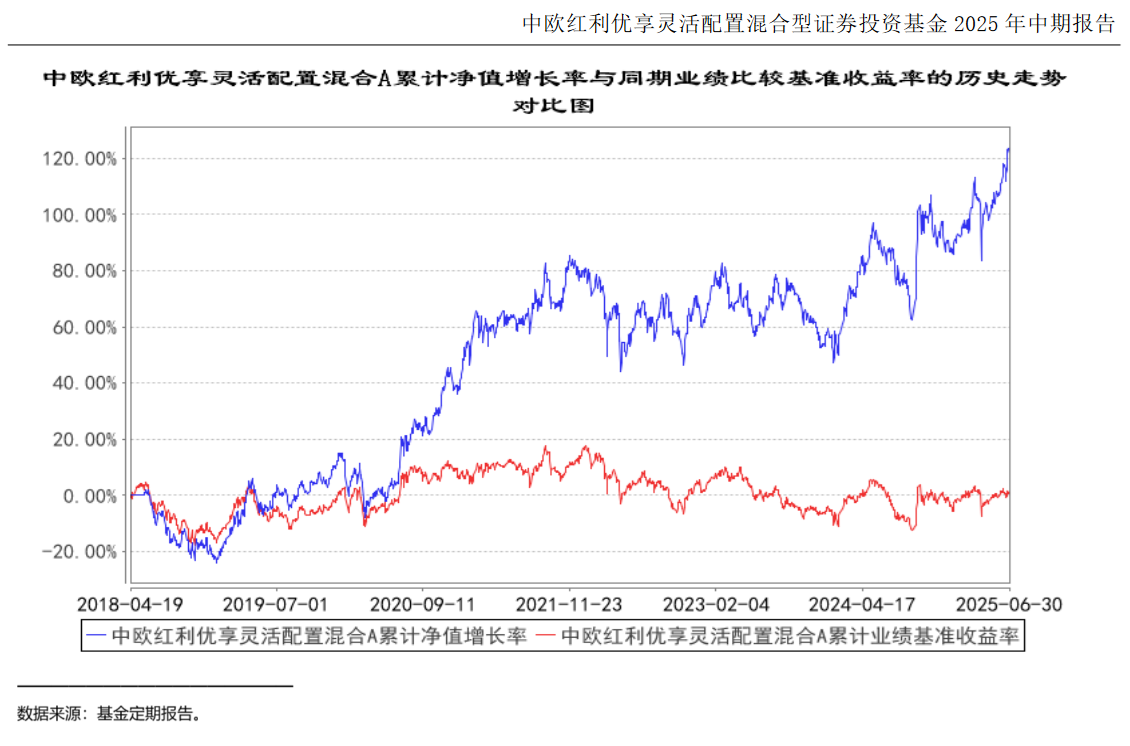

中欧红利优享成立于2018年4月19日,蓝小康于2018年4月20日开始参与共同管理这只基金,并于2021年2月10日开始独立管理这只基金,至今已超过7年。

从收益的角度来看,截至2025年6月30日,这只基金A类份额成立以来的总收益率是121.48%,相比其业绩比较基准的超额收益为119.83%(中欧红利优享的业绩比较基准为:中证沪港深高股息精选指数收益率×80%+中债综合指数收益率×20%),超额收益十分明显。(数据来自基金定期报告,数据截至2025/6/30)

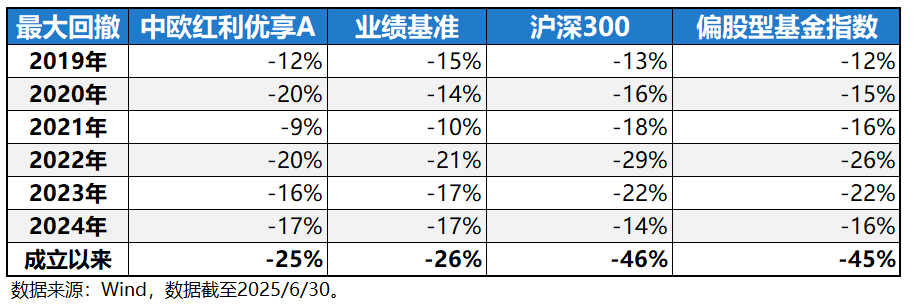

从风险的角度来看,截至2025年6月30日,中欧红利优享A自成立以来的区间最大回撤为-25.26%,同期万得偏股型基金指数最大回撤-45%,沪深300指数-46%;从历史各年度看,组合大部分年度的最大回撤都要低于同期沪深300指数及偏股型基金指数,基金的抗风险能力极为突出。

总而言之,中欧红利优享这只产品在蓝小康任职管理期间不仅风控能力出色,在长期业绩上也足够优秀,不仅是一只守强攻不弱的好产品,更是因其出色表现获得五家专业评级机构三年期和五年期的全五星评级(评级数据来源:银河证券、国泰海通证券、银河证券、晨星、天相投顾(天相投顾最高评级为AAAAA),数据截至2025年6月30日)。

这部分我们继续以上述产品为例,基于其公开披露的历史持仓数据来具体探究下蓝小康是如何做投资的。

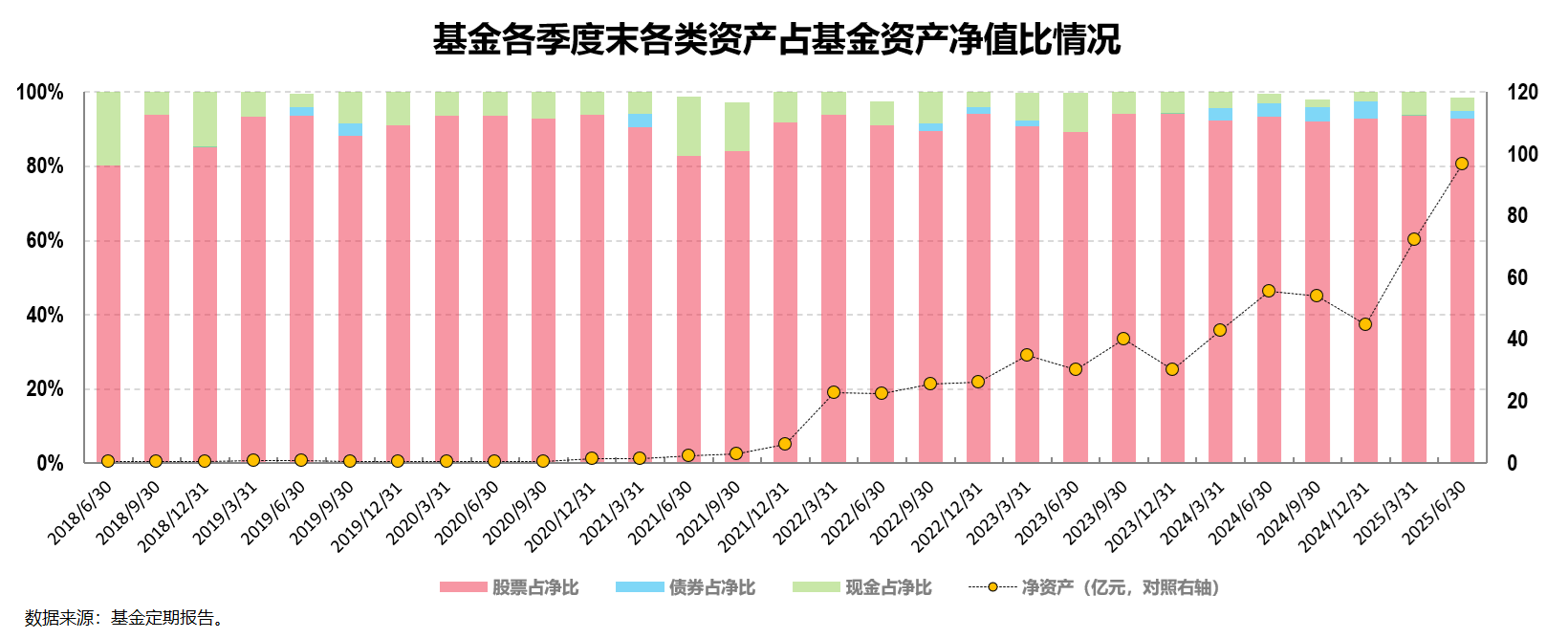

首先,从大类资产配置的角度来看,组合长期维持较高仓位,基本不做仓位择时操作。

中欧红利优享是一只灵活配置混合型基金,基金合同规定其股票仓位比例为0%-95%。

在实际的投资中,我们通过定期报告披露的数据能够正常的看到,股票仓位平均都保持在90%以上高仓位运作,仓位最低时候也没有低于80%,由此可见基金经理并不以仓位择时作为获取收益的主要方式。最新的2025年中报显示其股票仓位为92.93%。

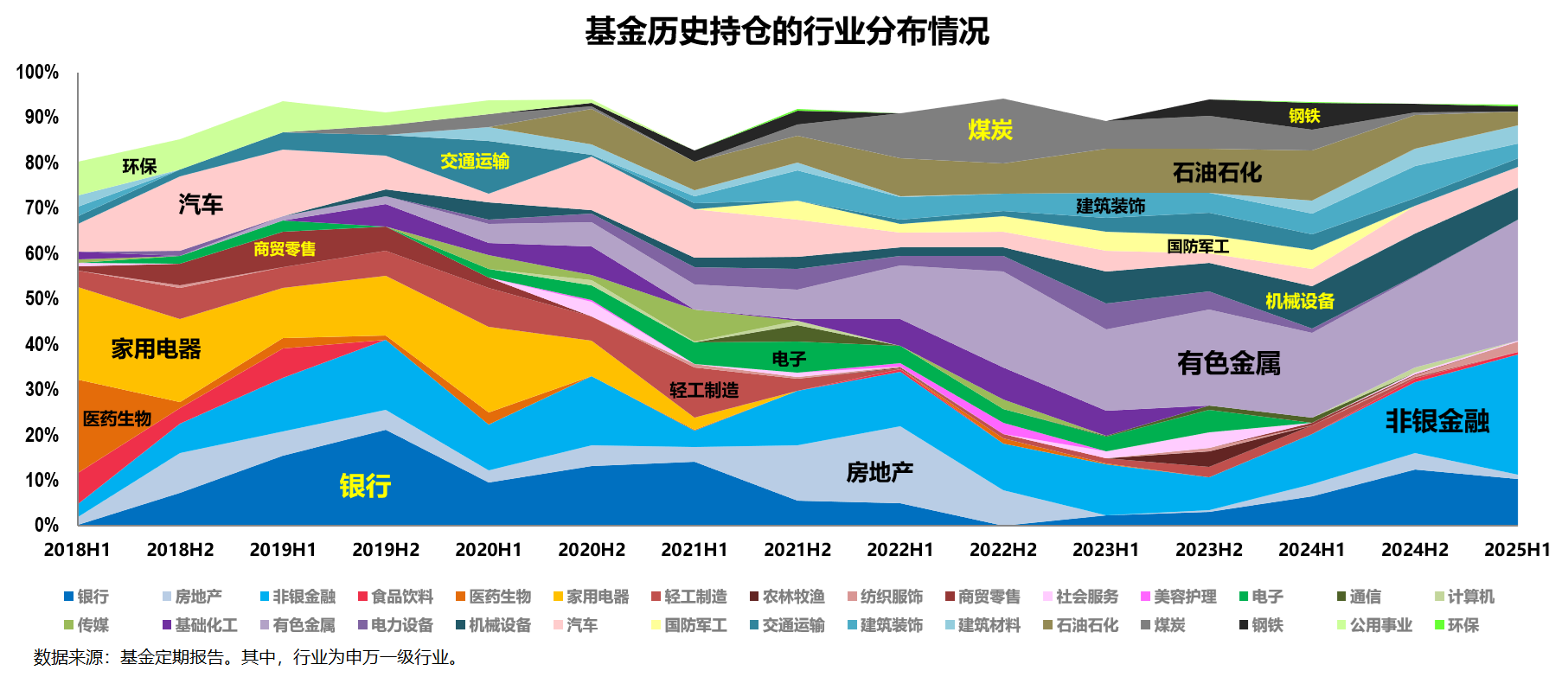

其次,行业层面,组合具备足够的广度和深度,行业配置均衡分散,行业轮动调整及时准确。

蓝小康具备强大的学术背景(材料学博士)和丰富的研究经历(化工研究员起步),投研能力圈极为宽广,深度覆盖周期、金融、科技、消费与医疗等诸多行业板块,从能力圈的角度来看既有广度也有深度。

一方面,组合的行业配置范围较广,在31个申万一级行业中覆盖了(除综合之外的其他所有)30个行业,行业层面具备足够的广度。

另一方面,周期、金融、消费和医药等板块又在组合历史的行业配置中占了重要角色。

比如从上图历史持仓中能够正常的看到,配置比例超过10%的行业总共有11个,对应的板块主要是基金经理较为擅长的周期(有色金属、煤炭、交通运输、石油石化)、金融(银行、房地产、非银金融)、消费(家用电器、轻工制造、汽车)和医药生物,行业层面又具备足够的深度。

这种投资能力圈上的深度和广度也为其在行业层面做均衡配置以及行业调整打下了坚实的基础:

一方面,组合侧重风险规避和把握确定性收益,行业配置上既分散又均衡,单一行业的配置比例基本不超过20%;

另一方面,组合的行业配置也并非一成不变,在不同时间对不一样的行业板块的参与度和节奏会不一样,也就是说组合在行业均衡分散基础上还会有一定的动态调整过程。

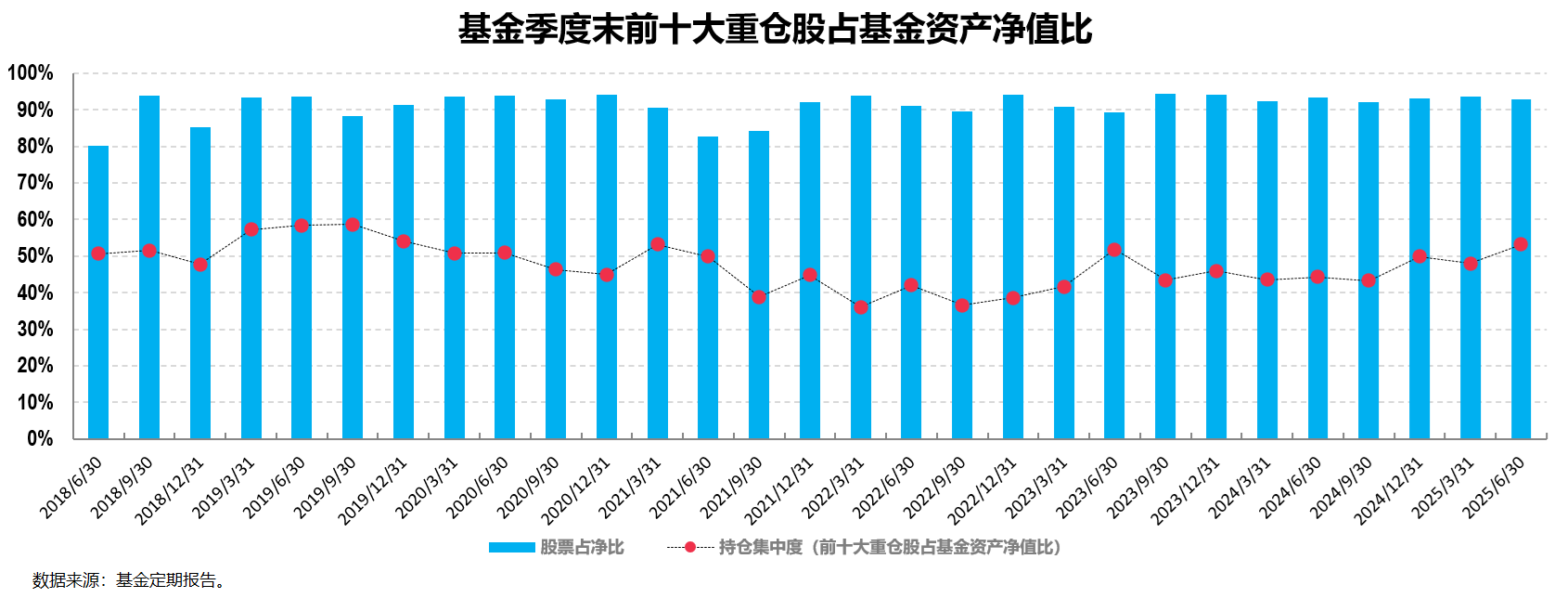

第三,个股层面,组合整体的持股较为分散,持股集中度适中,港股投资比重有所提升。

从上图中能够准确的看出,根据过往披露的情况,组合的持仓集中度(十大重仓股占基金净值比)平均在47.43%,结合其90%以上的平均股票仓位,组合整体的持股集中度适中。

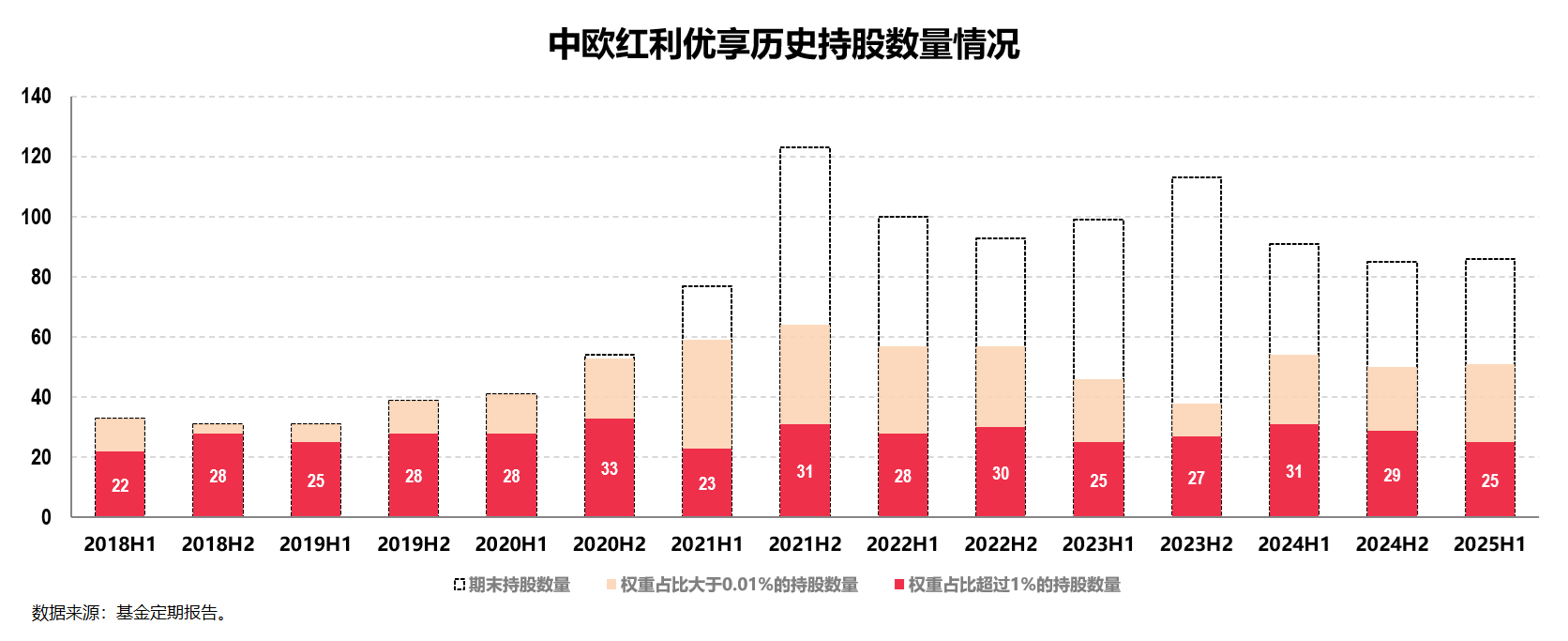

一方面,尽管随着规模变动和行业轮动,组合的全部持股数量略有所变动,但定期报告披露的组合核心持股数量(权重占比超过1%的持股数量)就没有大的变动,长久来看维持在平均27只左右。

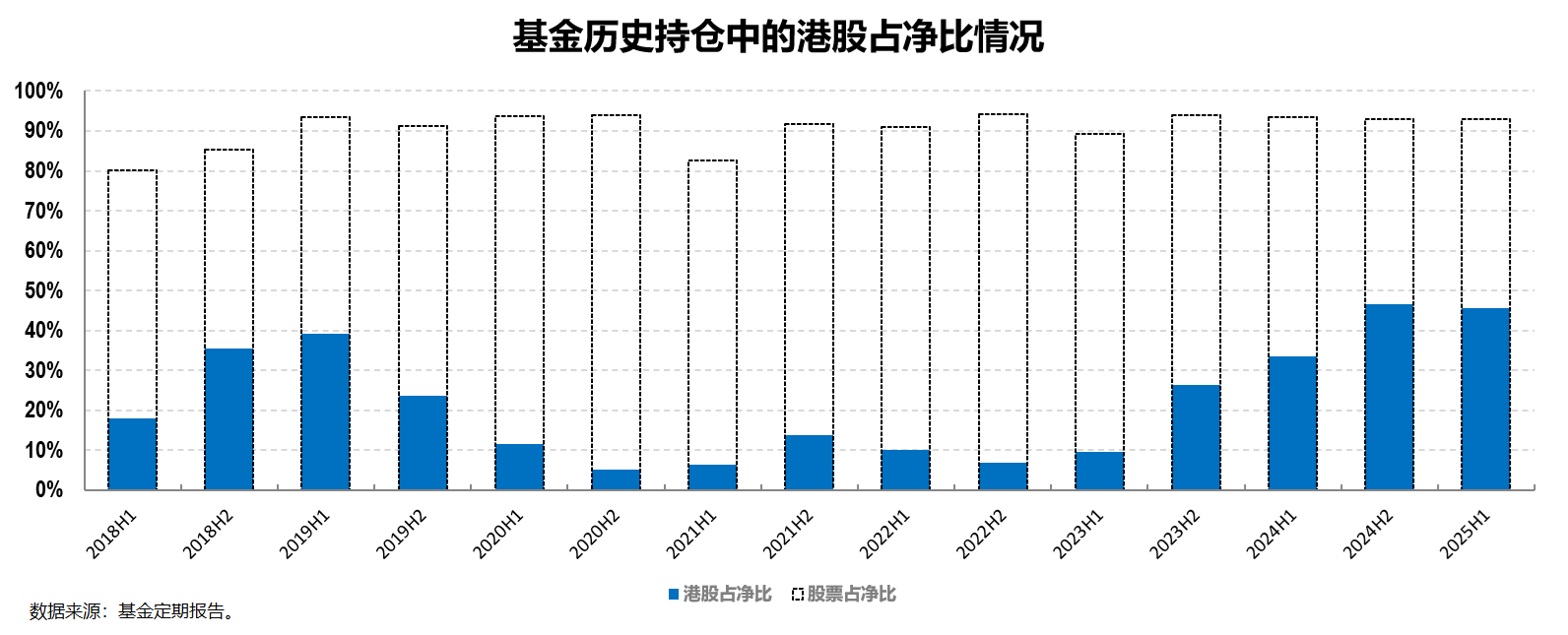

另一方面,基于对港股投资的系统性认知和正向理解,组合在2020年系统性降低对港股的配置之后,从2023年开始重新系统性的增加港股的投资比例。

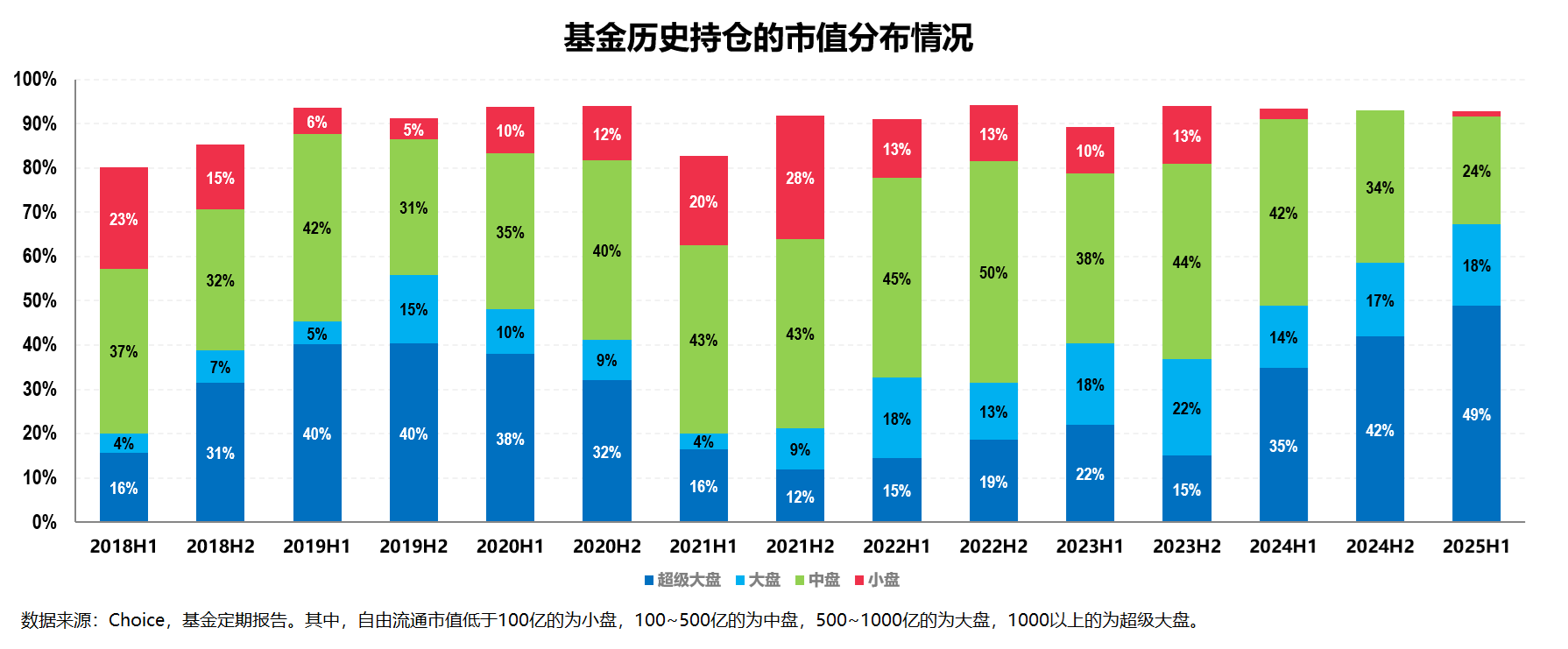

从市值规模来看,历史持仓多个方面数据显示,组合的成分股大中小盘股均有涉及,但整体相对更偏大盘和中盘。

不过我认为基金经理本身应该没有特别的市值偏好,成分股市值更多是其自上而下的行业选择和自下而上的个股精选之后的一个结果。

有鉴于蓝小康长期聚焦价值投资且又不乏成长性,因此他的产品早已得到机构投资的人的重点青睐:

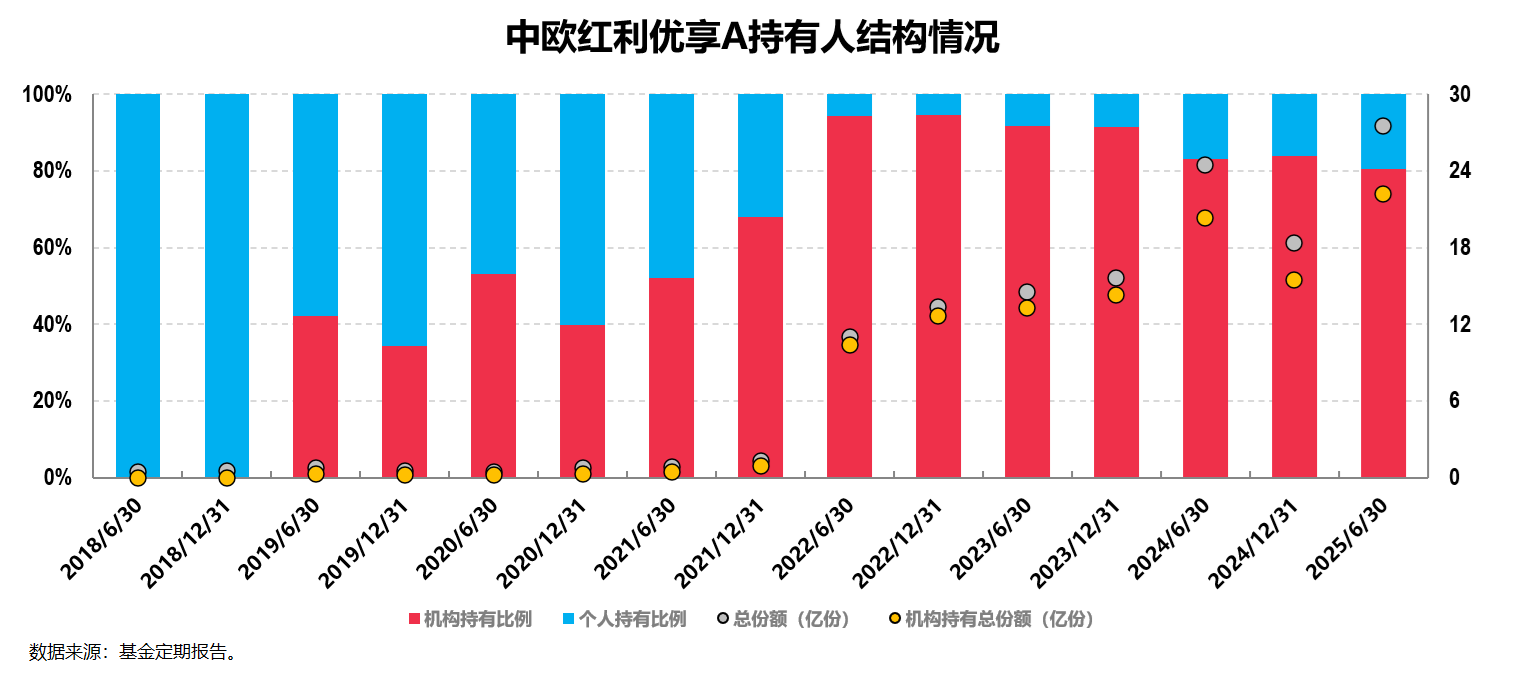

仅以中欧红利优享A的投资人结构情况为例,从上图中我们大家可以看出,早在2019年机构投资的人便开始买入该产品,2022年开始更是大手笔增加该产品的份额,同时继续保持对该产品的高持有比例。

以最新的2025年中报为例,在总份额增长至27.51亿份的基础上,机构持有占比依然高达80.62%,由此足见机构投资的人对他的高度认可。

而其长期聚焦价值风格的投资,守强攻不弱的特点也很值得普通投资者将其作为长期配置持有的选择之一,以力争获取一个长期可持续的投资回报。

讲到这里,必须要隆重介绍一只拟由蓝小康管理的于10月16日开始正式发行的全新力作——中欧价值领航混合(024427)。

不同于上述提到的中欧红利优享,这只偏股混合型产品(股票仓位为60%-95%,投资于港股通标的股票的比例不超过股票资产的50%)是一只定位价值风格、全行业投资的跨境(A+H)产品,业绩比较基准“中证800指数收益率*75%+银行活期存款利率(税后)*20%+中证港股通综合指数(人民币)收益率*5%”。

对于那些不想赌单一赛道,全市场选股注重均衡配置的投资者,或者不想错过经济复苏行情和权益复苏机遇,想为自己的权益投资组合寻找一款“行业配置均衡、风格稳定、基金经理风险控制能力较好” 产品的投资者,以及长期看好中国长期资金市场的,并有一定耐心等待长期回报,同时追求高风险收益性价比的投资者,我认为这是一只很值得关注的产品。

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者本人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。

请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人自己的观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担对应风险。《东方财富社区管理规定》